Tirer profit des données économiques de la ferme

Table des matières

Content Toc

Les données économiques, une source d’informations sous-utilisée

Les données économiques représentent un système global d'informations intégrant l’ensemble d’un processus : le classement des documents, l’encodage des données, les routines de travail, l’analyse de l’information et de ses résultats. Toute information produite engendre un coût, qu'on l'intègre en interne ou qu'on le délègue à une personne extérieure telle qu’un·e comptable. Pour que cette information coûteuse se transforme en valeur, l'entrepreneur·euse (l’agriculteur·rice dans notre cas) doit l'analyser et l'utiliser dans sa prise de décision. Malheureusement, et c'est commun à tous les secteurs, les entrepreneur·euse·s qui ont l'information de leur comptable cherchent principalement à répondre à des besoins fiscaux et aux obligations légales. On finance donc un système d'information qui pourrait être utilisé pour divers objectifs mais, dans la majorité des cas, il ne sert qu'à rencontrer des obligations légales.

Comptabilité et rentabilité

La comptabilité générale a pour objet, pour une période donnée (en principe annuelle) d'enregistrer toutes les opérations de la période affectant le patrimoine de l’entreprise d'établir et d'établir à la fin de la période, des documents de synthèse annuels donnant une image fidèle de la situation patrimoniale, financière et des résultats économiques de l’entreprise.La comptabilité générale enregistre les opérations dans une optique financière suivant une forme légale; la comptabilité analytique traite les données de manière à analyser le fonctionnement de l’entreprise afin d’en améliorer sa gestion. Elle se compose de deux éléments distincts :

- L'analyse technico-économique basée sur le compte de résultats (charges et produits) qui permet entre autres d’évaluer la rentabilité de l’exploitation et de ses ateliers,

- L'analyse financière basée sur le bilan (actif/passif).

La comptabilité se fait de manière annuelle et ne permet d’analyser ses données qu’a posteriori. Parmi les différents indicateurs économiques calculés au sein des comptabilités, on retrouve la rentabilité aussi bien de l’exploitation dans sa globalité que des différents ateliers qui la composent. La rentabilité, c'est la différence entre tous les produits et les charges. De manière globale, la rentabilité peut être comparée d'une année à l'autre et on peut ainsi analyser les évolutions, ce qui s'améliore, se dégrade...Le rapport entre charges fixes et variables est un enjeu pour l'ensemble des entreprises. Au plus les charges fixes sont importantes par rapport aux charges variables, au plus une entreprise est exposée à des risques en période d'incertitude, de variation des rentrées financières.

Plusieurs modèles économiques et stratégies visent à rendre un maximum de charges variables. Une charge variable s'adapte à la hausse ou à la baisse du niveau d’activité, tandis qu'une charge fixe ne s’y adapte pas. En conséquence, avec un haut taux de charges fixes, dès que l’activité (et donc les recettes) plonge, l’entreprise est exposée à un déficit rapide et donc une mise en difficulté, d’où l’importance de cet indicateur. Avec une analyse de la rentabilité par activité, les charges et produits sont classés par rapport à ces activités. La rentabilité globale peut ainsi être décortiquée pour chaque pôle d'activité (pour la vente directe, les grandes cultures, l'élevage) voire par culture. Cette analyse plus fine permet d’identifier ce qui contribue ou non à la rentabilité de l'entreprise et ainsi conduire à des décisions de correction voire de suppression d’une activité.

Un élément parfois bloquant, ce sont les coûts fixes, avec des actifs ou des dépenses qui sont faits sur plusieurs activités. Dans ce cas-là, il faut une clé de répartition, même approximative.

Exemple : si le tracteur sert à la fois pour l'atelier d'élevage et de grandes cultures, l'agriculteur doit estimer comment répartir la charge du tracteur entre les deux activités selon un pourcentage.

Une analyse par ratio, par exemple le ratio des charges de personnel sur le chiffre d'affaires, des rapports de charges par rapport à des rentrées, … Il existe une multitude de ratios, certains sont intuitifs (postes de charges / recettes par exemple) et se calculent facilement sur base des données par nature.

La trésorerie et son suivi

La trésorerie est la capacité d’une entreprise à disposer de suffisamment de liquidité pour pouvoir honorer les échéances présentes et à venir. La trésorerie intègre les soldes bancaires, les factures échues non encore réglées ou les créances en cours auprès des clients.

Le suivi de la trésorerie se fait au jour le jour et indique les liquidités directement disponibles. Ces liquidités forment une réserve qui permet à l'entreprise de faire face à ses obligations (payer des fournisseurs, prêts et autres obligations) et constitue également une marge de sécurité. Le suivi de la trésorerie, c'est la logique de ce qui rentre et de ce qui sort, avec la préoccupation qu'il reste toujours un solde suffisant pour faire face aux flux futurs.

La comptabilité diffère de la trésorerie en englobant certains produits et charges qui ne correspondent pas à un décaissement réel (comme les amortissements), et donc ne sont pas repris dans la trésorerie.

Pourquoi suivre sa trésorerie ?

C'est un aspect souvent sous-estimé ou mal géré par beaucoup d'entrepreneurs. Par ailleurs, c'est une cause majeure de faillite pour toutes les entreprises, y compris pour des entreprises rentables qui se retrouvent en défaut de paiement.

Le niveau de la trésorerie est sensible à deux niveaux :

- S’il y a une énorme trésorerie qui n'est pas mobilisée, cela représente des ressources présentes dans l'entreprise qui ne sont pas productives.

- D'autre part, ce suivi permet d’anticiper qu'il n'y ait pas de soldes cumulés négatifs, qui traduiraient un défaut de paiement si on ne corrige pas le tir.

Comment établir et suivre sa trésorerie ?

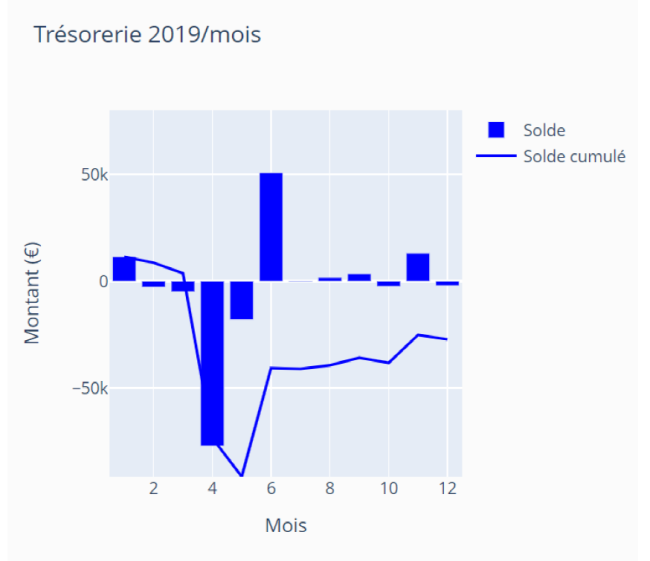

Le principe est de reprendre mois par mois les entrées et les sorties réelles d’argent. Certaines charges, comme les amortissements, ne représentent pas un flux réel d’argent et ne sont pas reprises dans la trésorerie. On obtient alors des soldes mensuels, avec certains mois où il y a des sorties nettes, et d'autres des entrées. L’attention se porte sur le solde cumulé, qui détermine la marge de trésorerie dont on dispose. Des outils comme Tresoferme permettent de suivre cette trésorerie et le solde cumulé (voir ci-dessous).

Sur base de la trésorerie des années précédentes, l'entrepreneur·euse peut faire des projections sur les entrées et sorties de cash d’une période future. Ce travail de projection peut être fait plus ou moins régulièrement, selon le cycle de l'activité. Il peut être révisé régulièrement pour voir si la prévision est conforme ou s'il y a lieu de la réadapter. L'objectif c'est de prévoir, d'anticiper ce dont on a besoin pour fonctionner sur 3 à 6 mois etc. et de ne pas se retrouver en situation de défaut de paiement. L'estimation des impôts, de la TVA et des charges sociales sont souvent des postes qui arrivent a posteriori et qui peuvent varier fortement, et donc constituer des surprises. Une anticipation est nécessaire au vu des montants importants à sortir. On peut avoir une trésorerie positive puis se retrouver avec des obligations de paiement non prévues, modifiant fortement la trésorerie. Ce sont souvent des éléments qui sortent des radars dans la gestion quotidienne.

Le suivi de la trésorerie permet une meilleure gestion des clients, un suivi de l'évolution des charges, des stocks et des versements des primes.

Le suivi par client est intéressant et permet ainsi d’observer si un client diminue ses volumes, ou à l'inverse s’apercevoir qu'un client devient majoritaire en prenant une proportion trop importante des ventes. Le suivi de la trésorerie permet également de mieux suivre l'évolution des charges, sur une ou plusieurs années, classées par nature. Ces charges peuvent être réparties sur plusieurs activités.

Les stocks sont vus comme de la trésorerie immobilisée et doivent donc également être analysés. Par exemple, pour une fromagerie, quand l’agriculteur·rice remplit sa cave de fromages pour les affiner, il immobilise plusieurs milliers d'euros. Cet argent sera disponible quand il·elle vendra ses fromages mais il·elle en remettra d’autres afin d’utiliser au mieux son outil de production. Ce budget reste donc immobilisé et n'est pas traduit en trésorerie, d'où l'importance d'intégrer la notion de stock dans l’analyse des résultats de trésorerie.

Enfin, les versements de primes sont typiques du milieu agricole. Il est souvent difficile de prévoir le moment des versements, ce qui complique les projections de trésorerie et augmente le risque.

Trouver son propre système d’organisation

Comment gérer et analyser ses données économiques ? Trois étapes sont identifiées pour mettre en place une gestion des données économiques.

Étape 1 : Évaluer ses besoins

Au même titre qu’un·e entrepreneur·euse, un·e agriculteur·rice doit évaluer ses besoins. Si le suivi de la trésorerie permet de s’assurer de la présence de liquidité pour honorer ses paiements, il peut être complété par une comptabilité de gestion agricole. Cette dernière permet non seulement de répondre à des besoins fiscaux, mais elle permet également de maitriser les chiffres de l'activité, d’être en capacité d'analyser et de générer une information qui permet de comprendre la rentabilité de telle ou telle activité et donc de poser des choix de stratégie et d'investissements.

Étape 2 : Identifier l'outil

En fonction de ses besoins, il existe une multitude d'outils. Certains sont très complexes et vont au-delà des besoins tandis que d’autres sont trop simples. C'est à analyser au cas par cas mais globalement, de nombreux outils peu onéreux sont disponibles pour fournir des rapports détaillés. L’encodage des données, la routine et la rigueur de travail restent néanmoins essentiels.

La réalisation d’une comptabilité agricole, compte-tenu de sa complexité, se fait via un organisme comptable. Certains organismes (tels que la DAEA, Elevéo, syndicats agricoles, services provinciaux) proposent des comptabilités analytiques. Le suivi de la trésorerie peut se faire de manière simple dans un tableur informatique, mais il existe aussi des outils tel que TresoFerme. TresoFerme est gratuit, spécifique au milieu agricole, adapté aux fermes diversifiées et inclut la transformation et de la vente directe.

Etape 3 : Etablir une procédure

Il est nécessaire de construire une routine régulière pour stocker les documents et encoder les données pour le suivi de la trésorerie. Le problème est souvent lié aux pics de travail, fréquents en agriculture. Le travail administratif est mis en pause, ce qui occasionne une accumulation de travail à devoir rattraper. Le temps à consacrer à tout l'administratif qui a été postposé en sera d'autant plus long.

Il est donc très important d'établir une routine, afin de répartir le travail au mieux, de gagner du temps et de ne pas perdre d'information. Par ailleurs, même si l’encodage des données peut paraitre fastidieux, cette étape permet de s'approprier ses chiffres et de les maitriser. Cette étape peut cependant être déléguée.

Aucun système n'est efficace sans y consacrer du temps, même si on choisit un outil excellent. Sans y consacrer du temps, il y a peu de chance que l'information soit efficace pour la gestion de l'entreprise.

Déléguer l’encodage ? Oui mais…

Si on délègue, on doit conserver la phase d'analyse et de compréhension des informations. Souvent, les informations comptables arrivent longtemps après que les évènements aient eu lieu, et donc elles ne permettent pas une prise de décision en temps opportun. D’autre part, les chiffres seuls sont difficilement compréhensibles, ce qui aboutit à une non-utilisation de l'information dans la gestion de l'activité.Le suivi de la trésorerie vient donc en complément de la comptabilité, permettant de s’approprier les chiffres et d’effectuer un suivi quotidien.

TresoFerme : l’outil de gestion simplifié conçu par et pour les agriculteur·rice·s

L’outil TresoFerme a été élaboré sur base du constat que, encore aujourd’hui en Wallonie, beaucoup d’agriculteur·rice·s ont peu de visibilité sur leur situation financière, voire ne possèdent pas de comptabilité.Pour celles et ceux qui font appel à des comptables externes, l’interprétation des chiffres de l’exploitation peut être compliquée. De plus, la diversification des produits de vente agricole ou le maraichage sur des petites surfaces rendent complexe l’analyse des chiffres.L’objectif de TresoFerme est de proposer aux agriculteur·rice·s un outil facile d’utilisation, gratuit et en ligne afin de suivre et gérer leur trésorerie et de s’approprier leurs chiffres, qui vient en appui et en complément de la comptabilité.

Envie d'en savoir plus ? Cette vidéo de présentation vous présente l'outil plus en détails :

Fonctionnalités

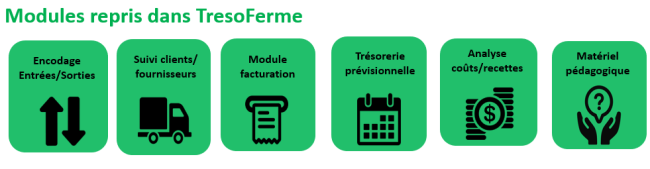

Les modules repris dans TresoFerme sont :

- l’encodage des entrées et sorties de l’exploitation

- le suivi des clients et fournisseurs et des paiements qui leur sont attribués

- la génération de factures

Sur base de ces données, l’outil propose une approche visuelle de l’ensemble de la trésorerie ainsi qu’une analyse des coûts et des recettes.

Pour faciliter sa prise en main, un ensemble de matériel pédagogique via de courtes vidéos explicatives est disponible et permet de s’approprier au mieux l’outil. Un lexique reprenant les différents termes économiques est également disponible.

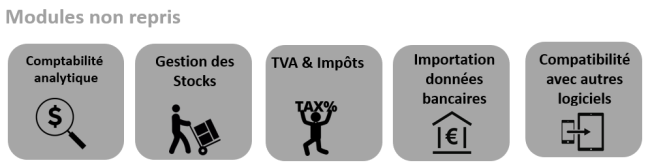

Ce que TresoFerme ne fait pas : L'outil ne permet pas d’obtenir une comptabilité analytique, de calculer le prix de revient d’un produit, de gérer les stocks, d’établir les déclarations TVA ou d’impôts, ni d’importer des données bancaires.

S’approprier TresoFerme

L’outil est disponible en ligne via l’adresse suivante : https://tresoferme.be/.La première étape consiste à créer un compte donnant accès à une plateforme personnalisée pour sa ferme.

Ce compte est la base pour ensuite enregistrer l’ensemble de ses données comme les clients et fournisseurs et créer des factures qui leur sont associées. Le design de ces factures peut être entièrement créé et modifié par l’agriculteur·rice. Il est également possible d’enregistrer les données des produits. De ce fait, l’outil permet de trier les données par catégorie de produits, et donc d’avoir une vue de la trésorerie par produit. Plus concrètement, l’outil propose deux tableaux de bord (Figure 2) :

- Le premier montre la liquidité réelle et potentielle de l'activité, c’est-à-dire qu’il donne une vue d’ensemble sur la liquidité réelle de l’entreprise (clients, fournisseurs, emprunts bancaires) et sur la liquidité potentielle (prévision de la liquidité réelle dans le cas où toutes les factures sont réglées)

- Le second tableau de bord donne un aperçu de l’état des emprunts avec leur montant total, le capital et les intérêts ainsi que le montant payé à ce stade.

Le logiciel s’adapte à la vente directe et le tableau de bord est actualisé au fur et à mesure des encodages.

Puis-je calculer la rentabilité de ma ferme ou d’un atelier via TresoFerme ?

Non, pas au sens strict du terme. En effet, TresoFerme propose une analyse simplifiée et donc partielle de la rentabilité, notamment les effets de stock ne sont pas pris en compte. Il permet

- d’avoir une vue claire sur les recettes liées à une activité/atelier

- de suivre les dépenses qui peuvent totalement et directement être attribuées cette activité/atelier

Pour avoir une information de rentabilité complète, il faut encore répartir les frais fixes qui impactent plusieurs ateliers et prendre en compte les variations de stock. Il s’agit donc d’une première information sur la rentabilité qui s’apparente davantage à la notion de marge brute.

Exemple concret d’une rentabilité partielle

Lorsque l’encodage devient récurrent et sur le long terme, on obtient une lecture de la rentabilité comparative sur l'année par catégorie (produits, charges, solde) et par mois. Il est possible d’avoir une lecture plus détaillée d’une période ou de la catégorie considérée. En ce qui concerne l’analyse de la trésorerie, TresoFerme permet d’avoir une vision des entrées et sorties réelles d’argent mensuellement. Cela permet d’identifier les pics et les saisons où la trésorerie est en difficulté et de pouvoir les anticiper.

L'outil permet également de comparer les résultats à une année de référence. Cette année de référence est une année de prévision qu’il est possible de modifier ou d’ajuster en fonction des anticipations que l’on compte réaliser. Le but étant de se situer face à nos prévisions et à la réalité de la comptabilité de l’exploitation.

Témoignage de Marc-André Henin, agriculteur

Dans cette vidéo, Marc-André Henin, agriculteur sur la ferme de l’Esclaye, explique l’intérêt de TresoFerme pour le suivi quotidien de sa trésorerie.

Avant cela, Marc-André utilisait des tableaux Excel. Ce système a vite montré ses limites et selon lui, réaliser ce suivi soi-même permet une appropriation des chiffres de l’exploitation. Cela lui tenait à cœur de trouver un outil capable d’encoder et d’obtenir une vue d’ensemble sur la trésorerie et le bilan financier global de la ferme.

TresoFerme permet d’encoder ses entrées/sorties et de générer des factures. C’est un logiciel facile d’utilisation qui permet de garder une trace des documents ou des données via un encodage régulier. Pour lui, il est important de gérer l’encodage régulièrement pour éviter que le travail ne devienne fastidieux et moins précis à cause d'oublis ou autre.

Il considère TresoFerme comme un outil indispensable à l’heure actuelle. Il aime l’approche de la trésorerie de la ferme en comparaison à une comptabilité de gestion qui prend en considération les amortissements du matériel ou de l’inventaire des bêtes et du stock. Selon lui, ces données peuvent être facilement biaisées par des fluctuations des prix sur le marché. TresoFerme tient également compte de la charge de crédit.

L’encodage lui permet d’avoir une deuxième vision des factures qu’il reçoit et d’apercevoir parfois quelques détails non négligeables. De plus, les données permettent d’obtenir des indications clés sur les activités de la ferme, comme par exemple, le litrage de lait, la quantité de fourrages ou les achats de différents produits.

TresoFerme lui permet d’avoir des moyennes sur plusieurs années ainsi qu'une visibilité plus large de sa situation financière et de réaliser des prévisions. L’outil permet de se rassurer dans les années qui semblent plus floues. Mais aussi, il lui permet de mettre en avant les bénéfices réels, de changer de perspectives et de pouvoir évaluer à juste titre l’impact de ces changements.

Comme Marc-André l’explique dans la vidéo, la précision de l’encodage lui a permis de relativiser l’importance des frais vétérinaires. Le passage en bio a permis leur diminution, c’est vrai, mais leur importance est très relative à l’échelle de la ferme (1,5 % des couts de production).

L’appropriation de ses chiffres lui procure une satisfaction de ses choix en termes d’investissement. De plus, cette connaissance lui a permis de réduire sa charge de travail, d’investir mieux, de prendre de moins de risques et d’avoir une meilleure rentabilité de la ferme.

Pour conclure, il précise que l’outil TresoFerme semble difficile et fastidieux mais que ce n’est qu’une impression. Au fur et à mesure de son utilisation, ses avantages deviennent évidents et il n’est plus possible de s’en passer. L’appropriation des chiffres est, pour Marc-André, la clef pour développer et faire évoluer sa ferme en connaissance de cause.

Écrit le

Dernière modification

Informations sur l'auteur